SPF Seniorerna i Expressen om alternativ till dyra seniorlån

Enligt SPF Seniorernas beräkningar kan ett seniorlån kosta upp till fyra gånger mer än ett vanligt bostadslån under en 15-årsperiod. Men vad finns det för alternativ när banken säger nej trots en låg belåningsgrad. SPF Seniorerna föreslår 6 alternativa lösningar.

För en senior som inte har en hög pension så bedöms hushållets inkomst ofta som för låg när en senior går till en vanlig bank. Orsaken är de regler som finns för amortering, skuldkvotstak, kalkylräntor med mera.

– De vanliga bankerna är ganska njugga till att låna ut till sådant som en ny värmepump som skulle sänka uppvärmningskostnaderna och höja marknadsvärdet, säger Fredrik von Platen, sakkunnig bostäder SPF Seniorerna, till Expressen.

Det här gör att många överväger att ta ett seniorlån, dvs en kapitalfrigörningskredit. Fördelen med ett så kallat seniorlån är att du får loss ”ett förskott” på värdet i bostaden utan att behöva flytta. Men nackdelarna är flera: Förutom att det blir mycket dyrt i slutändan med höga räntor så är räntan avdragsgill först den dag lånet upphör, och då gäller det att det finns skatt att dra av mot.

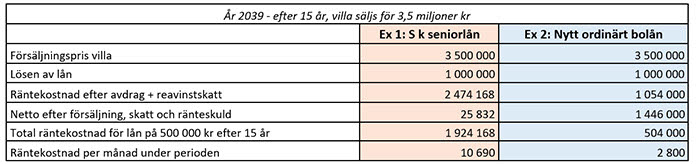

– Vi avråder från att ta seniorlån. Man måste läsa det finstilta för den totala räntekostnaden kan bli fyra gånger så hög som på bostadslånet. Men har man dålig pension och äger en villa med låga lån som enda tillgång, då kan seniorlån vara enda utvägen, säger Fredrik von Platen. Rådet från SPF Seniorerna är därför att i första hand hitta alternativ till ett dyrt seniorlån. Se tabell med exempel nedan.

6 alternativ att kolla upp innan du tar ett seniorlån

- Ett vanligt bostadslån

Börja i den bank där befintliga lån finns. Gå vidare och fråga och ansök på fler banker och andra bolåneinstitut. - Ta hjälp av barn och anhöriga

Har de god inkomst kan de ta ett bolån med den seniora låntagarens bostad som säkerhet. Ett skuldebrev kan skrivas så att seniorhushållet betalar ränta och eventuell amortering. - Annat låneupplägg

Barn eller andra anhöriga belånar sin egen fastighet och för över beloppet till senioren. (Juridisk hjälp kan behövas i både upplägg 2 och 3). - Sälj bostaden till barn eller anhöriga

Är det någon man litar fullt på kan man sälja bostaden och sedan hyra den av dem. - Minska nuvarande bostadskostnad

Hyr ut en del av bostaden om man bort stort. - Flytta från nuvarande bostad

Om belåningsgraden är låg och bostaden har ett visst värde kan en försäljning vara ett sätt att få loss kapital. Men då gäller att hitta annat boende, exempelvis en hyresrätt.

Om du trots allt bestämmer dig för att ta ett seniorlån. Tänk på detta innan du lånar:

- Sätt dig in i alla detaljer och var säker på att du förstår innebörden av hela avtalet på både kort och lång sikt.

- Räkna och jämför olika alternativ. Titta på lånens verkliga kostnad på 10 eller 20 års tid.

- Låna inte mer än vad som verkligen behövs, och framför allt vilka andra lånealternativ finns?

- Ta reda på villkoren för den kvarvarande om make/maka/sambo går bort, eller vid en separation.

- Vad får ett seniorlån för effekter på familjens långa ägande av ett hus eller på arv till anhöriga?

Så har vi räknat: löptid på lånen är 15 år, effektiv ränta för seniorlån är 8,6 % och för bolån 4,8 %. Källa: Svensk Hypotekspension, Compricer.

Klicka här för att öppna Expressens artikel

(artikeln kan endast läsas i sin helhet av tidningens prenumeranter)